Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Ein schönes Zuhause.

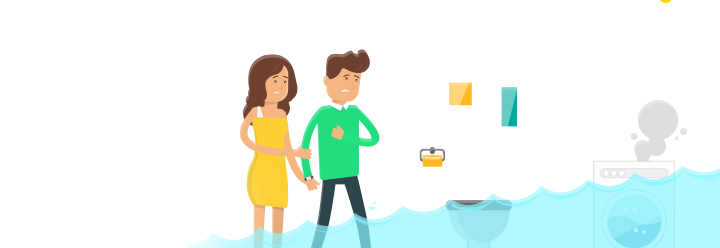

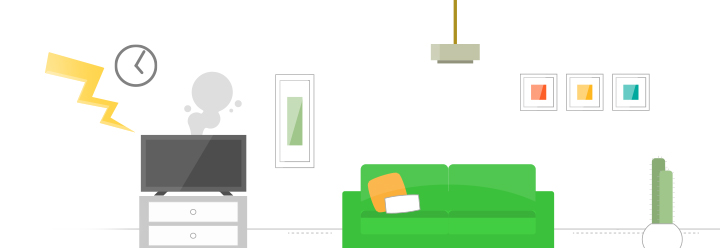

Niemand möchte sich gerne folgende Situationen vorstellen: Du machst die Waschmaschine an, verlässt die Wohnung um einkaufen zu gehen und als Du wieder zu Hause bist, stehen wegen eines geplatzten Anschlussschlauchs alle Möbel unter Wasser. Oder: Während Du arbeitest, wird bei Dir eingebrochen. Nicht nur, dass Dein Fernseher und der Laptop geklaut wurden, die gesamte Wohnung ist praktisch wie leergefegt. Oder: Du bist mit Deiner Familie gerade in ein neues Haus mit offenem Kamin eingezogen. Alle haben sich nach einem gemütlichen Kaminabend schlafen gelegt. Plötzlich fällt ein heißer Funke aus dem Kamin auf den Teppich. In nur kurzer Zeit stehen Dein Zuhause und damit Dein gesamtes Inventar in Flammen. Du hast gerade noch Zeit mit Deiner Familie das Haus zu verlassen. Dein Hab und Gut kann aber nicht gerettet werden. Egal ob der Schaden groß oder klein ist. Wie gut, wenn Du vorgesorgt und eine Hausratversicherung abgeschlossen hast. Denn eine Hausratversicherung entschädigt Dich für den entstandenen finanziellen Schaden an Gegenständen, die zu Deinem Hausrat gehören - und dass nicht nur in diesen sondern auch in anderen Fällen.

Inhaltsverzeichnis von www.meine-hausratversicherung.info

- Ein schönes Zuhause.

- Was ist eine Hausratversicherung?

- Wann lohnt sich eine Hausratversicherung?

- Welche Nachteile hat eine Hausratversicherung?

- Kommt für mich eine Hausratversicherung infrage?

- Was gehört zum Hausrat?

- Wie ist Dein Hausrat versichert?

- Welchen Schutz bietet eine Hausratversicherung?

- Ist die Versicherung von Glasbruch sinnvoll?

- Hausratversicherung Handy

- Wann sollte man eine Hausratversicherung abschließen oder den Versicherungsschutz überprüfen bzw. anpassen lassen?

- So berechnest Du den Wert Deines Hausrats

- Was kostet eine Hausratversicherung?

- Beitrag für Deine Hausratversicherung online berechnen

- Wie lange ist die Vertragsdauer?

- Wie gehe ich in einem Schadensfall vor?

- In welchen Fällen kommt eine Hausratversicherung nicht für den Schaden auf?

- So findest Du den Tarif der zu Dir passt

- Worauf musst Du beim Vergleich einer Hausratversicherung achten?

- Hausratversicherung online abschließen

- Was passiert, wenn ich bei meiner Hausratversicherung unterversichert bin?

- Was kann ich selbst tun, um meinen Hausrat vor Schäden zu schützen?

- Diese Punkte solltest Du beim Umzug für Deine Hausratversicherung beachten

- Wie oft sollte man eine Hausratversicherung überprüfen lassen?

- Was tue ich, wenn ich meine Hausratversicherung wechseln möchte?

- Hausratversicherung kündigen

- Hausratversicherung in einer Mietwohnung

- Hausratversicherung bei Eigentum

- Hausratversicherung für Studenten

- Hausratsversicherung in einer Wohngemeinschaft

- Hausrat Haftpflicht Kombi Versicherung

Was ist eine Hausratversicherung?

Eine Hausratversicherung ist eine Sachversicherung. Das heißt: Bei dieser Versicherung sind alle Gegenstände, die zum Hausrat gehören, gegen fest definierte Gefahren, wie Beschädigung oder Diebstahl versichert. Ganz einfach gesagt ist alles, was aus dem Haus herausfällt, wenn Du das Dach abnimmst und es auf den Kopf stellst, versichert. Zu den Leistungen der Hausratversicherung gehört nicht nur der Ersatz zerstörter oder entwendeter Sachen, sondern auch die Reparatur beschädigter Gegenstände.

Wo liegt denn das Risiko?

Auch wenn Du keinen teuren Schmuck, keine Bilder oder sonstige hochwertige Gegenstände besitzt, so hast Du wahrscheinlich einen Laptop, ein TV, ein Smartphone, eine beachtliche Anzahl an Kleidungsstücken und noch viele andere Dinge, die alle zusammengenommen einen hohen Wertbetrag haben. Durch einen Wasserrohrbruch, einen Diebstahl oder einen Brand kann man diese Dinge auch schnell wieder verlieren. Solche Risiken sind bei der Hausratversicherung abgedeckt. Das heißt: Durch die Leistungen der Hausratversicherung wirst Du im Fall der Fälle so gestellt, als wäre nichts passiert. Du bekommst den Wiederbeschaffungswert aller zerstörter oder abhanden gekommener Sachen zurück und kannst dir diese in einem neuwertigen Zustand erneut kaufen. Bei beschädigten Gegenständen, die sich reparieren lassen, erhältst Du die Kosten der Reparatur und einen Ausgleich für die Wertminderung.

Welche Punkte beinhaltet eine Hausratversicherung?

- Eine Hausratversicherung ist eine Sachversicherung

- Versichert werden Gegenstände, die zum Hausrat gehören

- Entschädigt wird der Neuwert eines beschädigten oder gestohlenen Gegenstandes

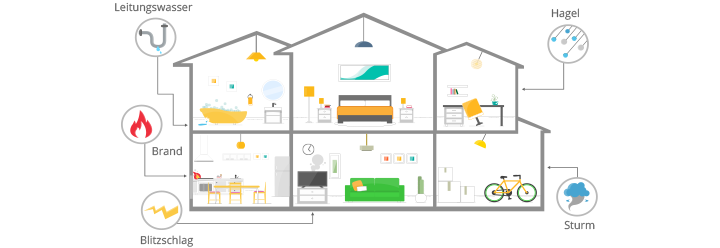

- Versicherungsschutz gilt bei Feuer, Leitungswasser, Sturm und Hagel, Diebstahl und Vandalismus

- Versicherungsschutz gegen Elementar- und Glasschäden kann optional abgeschlossen werden

Die wichtigsten Begriffe leicht erklärt

| Begriff | Definition | Einfache Erklärung / Beispiel |

|---|---|---|

| Feuer | Ein Feuer, dass ohne bestimmungsgemäßen Herd entstanden ist oder ihn verlassen hat und sich aus eigener Kraft auszubreiten vermag | Funke springt aus Kamin und entfacht Feuer in Wohnung |

| Leitungswasser | Bestimmungswidrig austretendes Leitungswasser aus Zu- und Ableitungsrohren durch Rohrbruch | Zuleitung der Waschmaschine wird durch Loch undicht und Wasser tritt aus |

| Blitzschlag | Das unmittelbare Auftreffen eines Blitzes auf Sachen | Blitz schlägt in Haus ein und verursacht Kurzschluss in Computer | Sturm | Wetterbedingte Luftbewegung mit mindestens Windstärke 8 | Sturm drückt Fenster ein und verwüstet Mobiliar |

| Elementarschäden | Schäden in Folge von Naturereignissen | Überschwemmung durch Flusshochwasser flutet Keller und beschädigt gelagertes Hab und Gut |

| Glasversicherung | Versicherung von Glasscheiben und anderen Teilen aus Glas gegen Schäden durch Zerbrechen | Kind schießt Fußball durch Scheibe. Versicherung kommt für den entstandenen Schaden auf |

| Prämie / Beitrag | Das an die Versicherung zu zahlende Entgelt für die Gefahrtragung und die Leistung des Versicherers im Versicherungsfall | Die Summe, die von Deinem Konto, z.B. jedes Jahr, abgebucht wird |

| Versicherungssumme | Der vereinbarte Höchstbetrag der Versicherungsleistung im Schadensfall | Die maximale finanzielle Absicherung Deines Hausrats |

| Police / Versicherungsschein | Vom Versicherer ausgestellte und unterzeichnete Urkunde über den Versicherungsvertrag | Dokument, welches Deinen Versicherungsschutz anzeigt |

| Unterversicherung | Liegt vor, wenn die Versicherungssumme niedriger ist als der Versicherungswert | Um Geld zu sparen hast du einen geringeren Wert deines Hausrats angegeben. Im Schadensfall wird die Entschädigung im Verhältnis der Unterversicherung gekürzt |

| Unterversicherungsverzicht | Vertragliche Vereinbarung, wonach der Versicherer im Versicherungsfall auf den Einwand der Unterversicherung verzichtet | Du bist im Schadensfall unterversichert aber Deine Versicherung kürzt die Leistung nicht aufgrund einer zu geringen Versicherungssumme |

* Quelle Versicherungs-Alphabet (VA), Frank v. Fürstenwerth & A. Weiß, 2oo1.

Wann lohnt sich eine Hausratversicherung?

Ob du eine Hausratversicherung brauchst, hängt vor allem von Deiner finanziellen Situation ab. Wenn Du Dein Hab und Gut nicht ohne finanzielle Probleme ersetzen d.h. alle im Schadensfall verloren gegangen Gegenstände auf eigene Kosten wiederbeschaffen kannst, solltest Du eine Versicherung abschließen. Dies gilt insbesondere dann, wenn Du Wert auf hochwertige Möbel, Kleidung und andere Dinge legst. Warum brauchst Du dann eine Hausratversicherung? Die Leistungen der Hausratversicherung beinhalten die Bezahlung des Neuwertes der Dinge, die beschädigt oder gestohlen werden. Bei einem hohen Wiederbeschaffungswert Deines Hausrats kann dies im Schadensfall ein beachtlicher Betrag sein. Wenn Du aber den Totalschaden Deines Hausrats für unwahrscheinlich hältst und im Schadensfall Dein Hab und Gut auf eigene Rechnung ersetzen kannst oder Du sogar bereit bist hierfür einen Kredit aufzunehmen, kannst Du auf den Abschluss einer Hausratversicherung eher verzichten.

Welche weiteren Vorteile hat eine Hausratversicherung?

Ein weiterer Vorteil der Hausratversicherung ist, dass sie einen finanziellen Schutz bietet. Besonders gefährdet sind natürlich sehr teure Gegenstände, die zum Beispiel für Deine Altersvorsorge gedacht sind oder die Du zur finanziellen Absicherung Deiner Nachkommen vererben möchtest. Hast Du viel Geld in einzelne Gegenstände investiert, zum Beispiel in ein Gemälde sowie antike Möbel oder hast Du hochwertige Gegenstände geerbt, sichert Dich die Hausratversicherung gegen den hohen finanziellen Schaden ab, der beim Verlust oder der Beschädigung dieser Gegenstände entsteht.

Vorteile im Überblick

- Im Schadensfall sind alle Gegenstände versichert, die zum Hausrat gehören

- Ausgeglichen wird zum Wiederbeschaffungswert der beschädigten oder gestohlenen Gegenstände

- Finanzielle Absicherung im Falle eines möglichen Totalschadens

- Auch teure Gegenstände wie Schmuck, Kunst oder antike Möbel sind abgesichert (vor Abschluss am besten dokumentieren und bei Versicherung angeben)

Welche Nachteile hat eine Hausratversicherung?

Viele Nachteile hat eine Hausratversicherung eigentlich nicht. Zu nennen sind vor allem die Kosten der Hausratversicherung, die beim Abschluss entstehen und in der Regel jährlich zu zahlen sind. Wenn Du in einer nur spärlich eingerichteten Wohnung lebst oder Gegenstände mit einem geringen finanziellen Wert besitzt, dann solltest Du abwägen, ob sich die Versicherung wirklich lohnt. Die Hausratversicherung hat auch den Nachteil, dass nicht alle Schäden vergütet werden. Wenn der Schaden beispielsweise durch grobe Fahrlässigkeit entstanden ist, zahlt die Versicherung nur eine reduzierte Entschädigung, da Du Dir in einem solchen Fall Dein eigenes Verschulden anrechnen lassen musst. Ein weiterer Nachteil ist, dass Du im Schadensfall den Schaden der Versicherung melden und Beweise für den Eintritt, ein eventuelles Fremdverschulden sowie den Wert der Gegenstände vorbringen muss. Nicht jeder ist bereit, diesen Weg zu gehen. Schließlich ist als weiterer Nachteil zu nennen, dass eine Hausratversicherung Dich natürlich nur für den finanziellen, nicht aber für den ideellen Wert eines Gegenstandes entschädigen kann. Besitzt Du etwas, womit Du besondere Emotionen oder schöne Erinnerungen verbindest – egal wie teuer es war – so kann Dich das entschädigte Geld nur über den materiellen Verlust hinwegtrösten.

Nachteile im Überblick

- Kosten der Versicherung können Nutzen übersteigen

- Versicherung entschädigt bei grober Fahrlässigkeit reduziert

- Beweislast liegt beim Versicherten

- Ideeller Wert von Gegenständen wird nicht vergütet

Kommt für mich eine Hausratversicherung infrage?

Ob eine Hausratversicherung das Richtige für Dich ist, musst Du natürlich selbst entscheiden. Das Risiko durch einen Wohnungsbrand, einen Wasserschaden oder einen Einbruch sein Hab und Gut zu verlieren, ist vermeintlich nicht besonders groß. Deshalb meinst Du vielleicht: Das Geld für die Versicherung spare ich mir. Solltest Du aber zufällig zu denjenigen gehören, denen so etwas passiert, und hast keine Versicherung abgeschlossen, dann stehst Du eventuell nicht nur dumm da, sondern vielleicht sogar vor dem finanziellen Ruin. Denn wenn Du Dich einmal fragst, ob Du den vollständigen Verlust Deiner Sachen aus eigener Tasche ersetzen könntest, musst Du diese Frage wahrscheinlich mit Nein beantworten. Wann brauchst Du also eine Hausratversicherung? Dies lässt sich schlussfolgernd so beantworten: Auf jeden Fall, wenn Du einen eigenen Haushalt hast und nicht über die finanziellen Mittel verfügst, diesen teilweise bzw. vollständig neu zu kaufen.

Für wen lohnt sich eine Hausratversicherung?

| Personengruppen | Vorteil |

|---|---|

| Studenten | Studienlaptop, Flatscreen samt Soundanlage sowie Sportgeräte sind versichert |

| Singles, junge Paare und Familien | Möbel, Küchengeräte, Wertgegenstände, Schmuckstücke sowie Kinderwertsachen werden im Schadensfall finanziell ersetzt |

| Rentner | Erbstücke, Antiquitäten, Porzellan sowie Familienschmuck sind im Wert für einen selbst sowie die nächste Generation gesichert |

Für wen lohnt sich eine Hausratversicherung nicht?

Eine Hausratversicherung lohnt sich nicht, wenn Du noch bei Deinen Eltern wohnst und diese eine Hausratversicherung abgeschlossen haben, denn dann bist Du über Deine Eltern mitversichert. Auch wenn Du eine eigene Wohnung hast aber der Erstwohnsitz noch bei Deinen Eltern ist, brauchst Du keine eigene Hausratversicherung abzuschließen. Wohnst Du zur Untermiete und der Hauptmieter hat eine Hausratversicherung abgeschlossen, brauchst Du ebenfalls keine eigene Versicherung. Besitzt Du nur wenig Hausrat, der in Summe nicht viel Wert ist, lohnt sich eine Hausratversicherung für Dich ebenfalls eher nicht.

Wer braucht eine Hausratversicherung und wer eher nicht?

| Ja | Eher nein |

|---|---|

| Azubis, Studenten mit eigener Wohnung | Schüler, Azubis, Studenten, die im Elternhaus wohnen (inklusive Einliegerwohnung) |

| Singles mit eigener Wohnung | Untermieter (wenn Hauptmieter Hausratversicherung hat) |

| Junge Paare | |

| Familien | |

| Rentner | Inhaber einer Zweit- oder Ferienwohnung |

Was gehört zum Hausrat?

Wenn Du eine Versicherung für Deinen Hausrat abschließen möchtest, solltest Du zunächst eine Liste erstellen, was alles zu Deinem Hausrat gehört, damit Du einen Überblick über die Sachen bekommst, die in Deinem Besitz sind und welchen Wert sie haben. Zum Hausrat zählen Dinge des täglichen Gebrauchs wie: Möbel, Kleidung, elektrische Geräte, CDs, Bücher, Schmuck oder Bargeld (mit Obergrenze). Auch andere Wertsachen wie Musikinstrumente, antike Möbel, Schmuck oder Porzellan sind Teil des Hausrats. Allerdings werden bestimmte Wertsachen wie Bargeld oder echter Schmuck nur bis zu einem bestimmten Höchstwert ersetzt. In der Regel reicht dieser aus. Solltest Du jedoch besonders viel Bargeld und Schmuck bei Dir zu Hause haben, solltest Du dies beim Abschluss berücksichtigen und die Obergrenzen entsprechend erhöhen.

Zum Hausrat gehören auch Deine Sachen, die im Keller oder draußen stehen. Also auf keinen Fall Dein Fahrrad vergessen. (Auch für dieses sind spezielle Obergrenzen im Versicherungsschutz zu beachten.) Desweiteren sind alle Deine Sachen versichert, auch wenn sie sich nicht Zuhause, sondern bei den Eltern oder bei Freunden befinden. Wie Du merkst, kommt da schnell einiges zusammen.

Beispiele für Deinen Hausrat in der Übersicht

- Möbel

- Kleidung

- Elektrische Geräte

- CDs

- Bücher

- Schmuck oder Bargeld (mit Obergrenze)

- Kunst

- Musikinstrumente

- Fahrrad

Wie ist Dein Hausrat versichert?

Bei einer Versicherung für den Hausrat versichert man nicht die einzelnen Güter anhand einer abschließenden Liste, sondern Dein Hausrat wird anhand einer gesamthaften Versicherungssumme, die für Deinen gesamten Hausstand gilt, berechnet. Als generelle Formel wird hierfür die folgende Schätzung genommen: Quadratmeter Deiner Wohnung mal 650 EUR.

Dies entspricht der durchschnittlichen Bewertung eines Hausrats. Das bedeutet für eine Wohnung mit 60 Quadratmetern eine Versicherungssumme von 39.000 EUR. Die errechnete Versicherungssumme ist die Basis für die Beitragsprämie, die eine Hausratversicherung kostet. Natürlich ist es immer möglich, die Versicherungssumme niedriger oder höher anzusetzen, wenn Dein Hausrat von dem pauschal ermittelten Wert abweicht. Aber beachte, dass Du im Fall eines Totalschadens dann auch nur maximal diesen von Dir benannten Wert von der Versicherung erhältst. Solltest Du doch unterversichert gewesen sein, musst Du die jeweilige Differenz selbst tragen. Daher ist es empfehlenswert, die pauschale Versicherung abzuschließen und gleichzeitig ein Verzicht auf Unterversicherung zu vereinbaren. Sollte die vereinbarte Summe dann doch nicht reichen, weil der Wert Deines Hausrats im Laufe der Jahre stark angestiegen ist, trägt die Versicherung die höhere Entschädigung. Besonders kostbare Stücke kannst Du natürlich auch namentlich in der Hausratversicherung aufführen lassen, damit eine mögliche Schadensmeldung später für Dich einfacher ist. Wenn Du nur wenig Hausrat besitzt, aber trotzdem eine Hausratversicherung abschließen möchtest, kannst Du eine Versicherung Kompakt Hausrat wählen. Das ist eine Art Basisversicherung für den Hausrat.

Was ist bei einer Hausratversicherung nicht versichert?

Zu den Gegenständen, die bei einer Hausratversicherung nicht versichert sind, gehören beispielsweise Autos, Wasser- und Luftfahrzeuge, teure Pelze und teurer Schmuck, die oberhalb der Versicherten Grenzen liegen sowie Gebäudebestandteile. Letztere fallen unter die Gebäudeversicherung. Hierzu zählen alle mit der Wohnung oder dem Haus fest verbundene Teile, wie ein fest verlegter Teppich oder die Einbauküche.

Auch bei dem Versicherungsschutz für Dein Fahrrad musst Du achtsam sein, denn nicht in jeder Hausratsversicherung sind Fahrräder versichert (und wenn, teilweise nur unter bestimmten Voraussetzungen und bis zu bestimmten Entschädigungshöhen). So können Fahrräder nicht gegen Diebstahl versichert sein, wenn sie draußen vor dem Haus abgestellt werden, auch wenn sie abgeschlossen sind. Versichert sind auch keine Wertsachen, die Du zum Beispiel dauerhaft mit in Dein Ferienhaus nimmst. Die Hausratversicherung zahlt zudem bei grober Fahrlässigkeit nicht die volle Höhe, etwa wenn Du die Wohnung verlässt und ein Fenster offen steht oder die Haustür nicht richtig abgeschlossen ist und es zu einem Diebstahl kommt. In diesem Fall musst Du Dir Dein erhöhtes Verschulden auf die Entschädigung anrechnen lassen. Wenn Gegenstände durch Mitbewohner oder Hausangestellte entwendet werden, während sie bei Dir zu Hause sind, haftet die Versicherung genauso wenig. Hierbei handelt es sich nicht um einen versicherten Einbruch-Diebstahl, sondern nur um einfachen Diebstahl. Gleiches gilt für Schäden durch Regen oder Schnee, auch hierbei handelt es sich um keine versicherte Gefahr, die über eine Hausratversicherung abgedeckt ist. Wichtig zu beachten ist ein Schutz gegen Elementarschäden, wenn Du in einer hochwassergefährdeten Region lebst. Nur wenn Du Elementarschäden explizit mitversichert hast, ist Dein Hausrat hiergegen versichert. Zunächst besteht aber kein Versicherungsschutz. Gleiches gilt für Glasschäden, beispielsweise am Fernseher, des Handys oder des Ceranfeldes. Auch diese müssen zusätzlich, z.B. durch eine Glasversicherung abgesichert werden.

Wenn die Versicherung bei bestimmten Risiken nicht zahlt, besteht die Möglichkeit diese Gegenstände über eine separate Versicherung zu versichern, z.B. den Diebstahl des Handys aus der Handtasche über eine Handyversicherung.

Welchen Schutz bietet eine Hausratversicherung?

Eine Hausratversicherung bietet Dir Sicherheit gegen die Beschädigung oder Entwendung von Gegenständen, die zu Deinem Hausrat gehören. Es ist eine Sachversicherung, die u.a. eine Feuerversicherung, eine Versicherung gegen Wasserschaden und gegen Einbruchdiebstahl beinhaltet. Mit der Hausratversicherung ist Dein Hab und Gut gegen benannte Gefahren versichert. Die Hausratversicherung zahlt bei Brand in der Wohnung, wenn Deine Möbel und andere Gegenstände durch ein Feuer zerstört wurden. Außerdem greift die Versicherung, wenn ein Wasserschaden durch Leitungswasser den Teppichboden oder die Möbel unbrauchbar macht oder wenn Gegenstände aus Deiner Wohnung durch einen Diebstahl entwendet werden. Auch beim Spiel der Naturgewalten greift die Hausratversicherung, etwa wenn ein Blitzschlag dein TV oder die Musikanlage zerstört. Nicht eingeschlossen in die Hausratversicherung sind Elementarschäden, wie Erdrutsche, Überschwemmungen, Lawinen oder Erdbeben. Du kannst aber eine zusätzliche Hausratversicherung elementar abschließen. Wann ist eine Hausratversicherung elementar sinnvoll? Umweltschäden treten in den letzten Jahren gehäuft auf. Der Abschluss einer zusätzlichen Elementarversicherung kann deshalb empfehlenswert sein. Allerdings kommt es dabei immer auf den Einzelfall an.

Welche Risiken werden noch abgesichert?

Weitere Risiken wie der Diebstahl eines Fahrrads oder eines Handys aus der Handtasche sowie Glasbruch gehören erst einmal nicht zu den Leistungen einer Hausratversicherung. Allerdings können für diese bestimmten Fälle Zusatzversicherungen über die Hausratversicherung abgeschlossen werden. So ist der Fahrraddiebstahl über die Hausratversicherung nicht versichert, wenn das Fahrrad draußen entwendet wird. Der Dieb musste in keine Wohnung bzw. in kein Haus einbrechen, um Dein Fahrrad zu klauen. Der einfache Diebstahl für Dein Fahrrad ist daher gesondert zu vereinbaren. Wird Dein Fahrrad allerdings aus Deiner Wohnung heraus durch Einbruch-Diebstahl entwendet, ist dieses ohne Zusatzversicherung versichert. Für den Diebstahl Deines Handys gilt das Gleiche. In der Regel wird es aber aus Deiner Tasche und nicht aus Deiner Wohnung geklaut. Deshalb bieten Versicherungen eine Hausratversicherung mit Fahrrad als Zusatzversicherung an. Auch bieten einige Anbieter spezielle Handyversicherungen an. Darüber hinaus kommt die Hausratversicherung in der Regel ebenfalls bei versicherten Schäden im Ausland auf, wenn Du zum Beispiel Deinen Laptop oder Dein Tablet im Urlaub mit ins Hotel oder in die Ferienwohnung nimmst und dieses aus dem Zimmer heraus gestohlen wird.

Fahrraddiebstahl

Zum Hausrat gehört Dein Fahrrad dazu. Deshalb zahlt die Hausratversicherung bei Fahrraddiebstahl aus der verschlossenen Wohnung oder einem abgeschlossenen Kellerraum bzw. einer Garage. Wenn Du Dein Fahrrad gegen einen Diebstahl draußen versichern willst, solltest Du eine zusätzliche Fahrradversicherung abschließen. Allerdings gibt es bei der Hausratversicherung mit Fahrrad teilweise Einschränkungen. Eine zusätzliche Fahrrad Diebstahl Versicherung greift nur dann, wenn Dein Fahrrad tagsüber gestohlen wird und wenn es abgeschlossen war. Zwischen 22 Uhr und 6 Uhr sollte sich das Fahrrad in einem abgeschlossenen Raum befinden, damit die Fahrradversicherung des Hausrates zum Tragen kommt. Prüfe somit genau, ob es besondere Voraussetzungen bzw. Verhaltensweisen für den Versicherungsschutz gibt.

Einbruch

Eine Hausratversicherung bietet unter anderem Einbruchschutz. Von Einbruchdiebstahl spricht man, wenn sich jemand gewaltsam Zutritt zu Deiner Wohnung verschafft, d.h. wenn Einbruchspuren an Türen oder Fenstern zu sehen sind. Werden von dem Einbrecher Gegenstände aus der Wohnung entwendet oder zerstört, kannst Du die Hausratversicherung für den Einbruch in Anspruch nehmen. Die Versicherung zahlt zudem, wenn keine Gegenstände gestohlen aber beschädigt wurden. Dann spricht man von Vandalismus. Unter die Leistungen fällt außerdem der Ersatz für Gegenstände, die aus einem zu der Wohnung dazugehörigen abschließbaren Keller oder einer Garage gestohlen werden.

Ist die Versicherung von Glasbruch sinnvoll?

Eine herkömmliche Hausratversicherung kommt bei Glasbruch für den Schaden auf, wenn diese durch Sturm oder Hagel, Feuer, Einbruchdiebstahl oder Leitungswasser entstanden sind. Geht die schöne Cerankochplatte beim Kochen kaputt, zahlt die Versicherung nichts. Um Dich dennoch gegen Glasbruch abzusichern, kannst Du eine zusätzliche Glasbruchversicherung abschließen. Diese zahlt, wenn montierte Glasteile wie Scheiben, Spiegel oder Kochplatten zerspringen. Nicht versichert sind bewegliche Glasteile wie Lampen, TVs oder Computermonitore. Wann lohnt sich eine Versicherung gegen Glasbruch? Für einen durchschnittlichen Haushalt lohnt sich eine solche Versicherung eigentlich nicht. Sie ist allerdings zu empfehlen, wenn Du zum Beispiel eine Wohnung mit Wintergarten oder großflächigen Fenstern besitzt.

Hausratversicherung Handy

Die Hausratversicherung schließt auch das Handy mit ein, wenn dieses bei einem Wohnungsdiebstahl gestohlen wurde oder es zum Beispiel durch einen Wasserrohrbruch beschädigt wird. Befürchtest Du allerdings, dass Dir das Handy außerhalb der Wohnung entwendet werden könnte, solltest Du eine zusätzliche Diebstahlversicherung für Dein Handy abschließen. Denn bei einem Handydiebstahl, der nicht in Deinen eigenen vier Wänden stattfindet, zahlt die Versicherung nichts. Auch bei Beschädigung des Handys durch Eigenverschulden, beispielsweise wenn Dir das Handy auf den Boden oder in die Toilette fällt :), kommt die Versicherung nicht für den Schaden auf. Um sicherzugehen, dass die Hausratversicherung den Diebstahl oder die Beschädigung Deines Handys ersetzt, lies Dir die Vertragsbedingungen gründlich durch.

Wann sollte man eine Hausratversicherung abschließen oder den Versicherungsschutz überprüfen bzw. anpassen lassen?

Wenn Du zur Miete wohnst, kannst Du nur selten bei einem Schaden, der in der Wohnung entsteht, den Vermieter in Haftung nehmen. Dies gilt insbesondere für Deinen Hausrat, der nur versichert ist, wenn Du eine Hausratversicherung für die Wohnung abschließt. Das Gleiche trifft auf das Mieten von Häusern zu. Schließt Du eine Hausratversicherung für Dein Haus ab, ist Dein gesamter Hausrat im Haus versichert. - Das gleiche gilt ebenso für Wohneigentum. Auch wenn Du in Deiner eigenen Wohnung oder Deinem eigenen Haus wohnst, benötigst Du für Deinen Hausrat eine Hausratversicherung.

| Richtiger Anlass | Falscher Anlass |

|---|---|

| Du ziehst in Deine erste eigene Wohnung und meldest dort Deinen Wohnsitz (Erst- oder Zweitwohnsitz) an | Du beginnst eine Ausbildung oder ein Studium und bleibst bei Deinen Eltern wohnen, die eine Hausratversicherung haben |

| Du ziehst mit Deinem Partner in eine neue gemeinsame Wohnung | Dein Partner zieht zu Dir in Deine Wohnung oder Du ziehst zu Deinem Partner. Es besteht jeweils bereits eine Hausratversicherung für die Wohnung |

| Du ziehst mit Deiner Familie in ein eigenes Haus | Ihr bekommt Familienzuwachs (Kind oder auch Hund) |

| Du baust den Keller oder den Dachboden zu Wohnzwecken aus | |

| Du erweiterst Dein Haus um einen Anbau oder einen Wintergarten | Du errichtest eine Garage oder ein Gartenhaus (abschließbar) neu |

So berechnest Du den Wert Deines Hausrats

Wie kann man den Hausrat berechnen, um für die Hausratversicherung die richtige Versicherungssumme zu ermitteln? Eine Möglichkeit, für den Hausrat die Versicherungssumme zu berechnen, ist die genaue Auflistung des Wertes aller sich im Hausrat befindenden Gegenstände. Diese Methode ist sehr zeitaufwendig, zugleich aber auch exakt. Hierzu gehst Du Raum für Raum in Deiner Wohnung durch und schreibst den Neupreis jedes einzelnen Gegenstandes auf. Ein einfacherer Weg, um die Versicherungssumme für den Hausrat zu berechnen, ist eine pauschale Wertermittlung. Hierzu brauchst Du nicht den Wert eines jeden Gegenstandes zu ermitteln. Als Richtwert gilt die Größe der Wohnfläche, für die ein Pauschalbetrag festgelegt wird. Die Prämie der Hausratversicherung berechnet man dann auf Grundlage dieses Richtwertes. Im Allgemeinen gilt: Je größer die Wohnung desto höher ist auch die Versicherungsprämie.

Was kostet eine Hausratversicherung?

Die Kosten der Hausratversicherung sind im Vergleich zu den möglichen Schäden, die am Hausrat entstehen können, wesentlich geringer. Deshalb lohnt es sich auch in den meisten Fällen, eine Hausratversicherung abzuschließen. Doch was kostet eine Hausratversicherung? Diese Frage lässt sich nicht so pauschal beantworten. Der Preis einer Hausratversicherung wird von mehreren Faktoren beeinflusst. Entscheidend ist in erster Linie die Wohnungsgröße, gemessen an den Quadratmetern des Haushalts. Daneben ist die Höhe des Risikos, einen Schaden zu erleiden, von Belang. Wo es viel Kriminalität gibt oder Umwelteinflüsse eine überdurchschnittlich große Rolle spielen, fällt die Hausratversicherung höher aus als woanders. So lässt sich zum Beispiel sagen, dass es für verschiedene Städte unterschiedliche Versicherungsbeiträge gibt. Schließlich ist auch der Wert des Hausrats entscheidend, wie teuer eine Hausratversicherung ist. Die Versicherungen berechnen durchschnittlich 650 Euro pro Quadratmeter als Versicherungssumme. Wenn Deine Wohnung allerdings besonders luxuriös ausgestattet ist, reicht dieser Betrag nicht aus und solltest Du eine höhere Versicherungssumme wählen.

Beispielbeiträge für Wohnungsgröße und Städte

Der Beitrag der Hausratversicherung richtet sich, wenn Du einen Pauschalbetrag wählst, nach der Anzahl der Quadratmeter des Haushalts. In Deutschland bezahlst Du durchschnittlich 85 Cent pro Quadratmeter für die Versicherung pro Jahr. Wenn Du also eine Wohnung von 65 Quadratmetern hast, belaufen sich die durchschnittlichen Kosten der Hausratversicherung pro Monat auf etwa 4,60 Euro (55,25 Euro pro Jahr). In manchen Großstädten in Deutschland ist die Hausratversicherung jedoch deutlich teurer. Dies hat vor allem mit der hohen Einbruchszahl dort zu tun. Neben dem Wohnort und dem damit verbundenen Einbruchrisiko hängt der Jahresbeitrag einer Hausratsversicherung zudem stark von den unterschiedlichen Tarifen ab. So kannst Du jeweils die Abdeckung grober Fahrlässigkeit sowie Überspannungsschäden durch Blitz vereinbaren. Auch kannst Du Dein Fahrrad sowie Glasbruch versichern. Zuletzt kannst Du noch einen Selbstbeteiligungsanteil sowie die Laufzeit des Vertrags bestimmen. In der unteren Tabelle findest Du Beispielbeiträge für verschiedene Wohnungsgrößen, Wohnorte sowie Tarifzusammensetzungen. Hier kannst Du sehen, dass man bei dem Preisvergleich von Hausratversicherungen stark darauf achten muss, welche Risiken jeweils genau abgedeckt werden und welche Leistungen Du von der Versicherung im Schadensfall erhältst.

Beispielbeiträge in der Übersicht

| Wohnungs- größe in vollen Quadratmetern |

Stadt | Grobe Fahrlässigkeit | Überspannungs- schäden durch Blitz |

Selbst- beteiligung (in €) |

Fahrrad (bis 780 €) | Glasbruch | Laufzeit | Beitrag pro Jahr (in €) |

|---|---|---|---|---|---|---|---|---|

| 40 | Köln | Ja | Ja | 150 | Ja | Nein | 1 Jahr | 98,39 |

| 60 | München | Nein | bis 10% der Versicherungssumme | 150 | Ja | Ja | 1 Jahr | 103,97 |

| 80 | Hamburg | Nein | bis 10% der Versicherungssumme | 0 | Nein | Ja | 1 Jahr | 153,41 |

| 80 | Idar-Oberstein | Ja | Ja | 150 | Ja | Nein | 1 Jahr | 91,86 |

| 100 | Leipzig | Ja | Ja | 150 | Nein | Nein | 1 Jahr | 157,64 |

| 160 | Berlin | Nein | bis 10% der Versicherungssumme | 150 | Ja | Nein | 1 Jahr | 240,27 |

* Quelle Gothaer, 27.05.2017, Die dargestellten Beiträge sind als Beispiel anzusehen. Je nach Versicherung und Angebot können die Beiträge abweichen.

** Abgedeckt sind Grundgefahren der Hausratversicherung: Brand, Blitzschlag, Explosion, Verpuffung, Implosion, Nutzwärme, Überschallknall, Anprall oder Absturz eines Luftfahrzeugs, seiner Teile oder seiner Ladung, Anprall eines sonstigen Fahrzeugs, seiner Teile oder Ladung, Einbruchdiebstahl, Vandalismus nach Eindringen sowie Raub oder den Versuch einer solchen Tat, Leitungswasser, Sturm, Hagel.

Beitrag für Deine Hausratversicherung online berechnen

Hier kannst Du den Beitrag für Deine Hausratversicherung ganz leicht selber ausrechnen. Trage hierfür einfach die entsprechenden Werte in den Online Rechner ein.

[Hier kannst Du leicht Hausratversicherungen vergleichen und auch online abschließen.]

* powered by TARIFCHECK24 GmbH

Wie lange ist die Vertragsdauer?

Die Vertragsdauer der Hausratversicherung beträgt mindestens ein Jahr. Viele Versicherer bieten Dir allerdings Verträge mit einer Laufzeit von drei bzw. fünf Jahren an, da Sie Dich gerne langfristig als Kunden gewinnen wollen. Im Gegenzug gewährt Dir die Versicherung hierfür einen Laufzeitnachlass. Für Dich hat eine Hausratversicherung mit einer Vertragsdauer von fünf Jahren außer einem kleinen Preisnachlass eigentlich keine Vorteile. Wenn Du die Hausratversicherung für eine Dauer von einem Jahr abschließt, hast Du eher die Möglichkeit, aus dem Vertrag auszusteigen, wenn Du ein besseres Angebot findest. Wenn Du unzufrieden mit der Versicherung bist, da es zum Beispiel Probleme bei der Schadensregulierung gab, kannst Du die Versicherung sowieso früher, zum Zeitpunkt der Schadenszahlung kündigen. Die normale bzw. ordentliche Kündigung der Versicherung muss spätestens drei Monate vor Ablauf des Versicherungsjahres erfolgen. Sonst verlängert sich die Versicherung automatisch um ein weiteres Jahr.

Vertragslaufzeiten einer Hausratversicherung

| Jahre | |

|---|---|

| Kurz | 1 |

| Mittel | 3 |

| Lang | 5 |

* Die dargestellten Vertragslaufzeiten sind als Beispiel anzusehen. Je nach Versicherung und Angebot können die dargestellten Laufzeiten abweichen.

Wie gehe ich in einem Schadensfall vor?

In einem Schadensfall musst Du zunächst dafür sorgen, dass der Schaden begrenzt bleibt, also keine weiteren Schäden bzw. Folgeschäden entstehen. So solltest Du zum Beispiel bei einem Wasserrohrbruch sofort das Wasser abstellen. Außerdem ist der Hausratversicherung der Schaden umgehend zu melden, d.h. am besten noch am selben Tag. Warte also nicht unnötig, bis Du die Versicherung informierst. Die erste Kontaktaufnahme mit der Versicherung kann einfach und informell per Telefon erfolgen. Später listest Du alle entstandenen Schäden genau auf und teilst diese der Versicherung schriftlich mit. Viele Versicherer bieten dafür spezielle Schadenformulare auf ihren Webseiten an. Noch besser ist es, wenn Du Fotos oder Filme von dem Schaden machen kannst, die Du der Versicherung zukommen lässt. Bei einem Einbruch in Deine Wohnung solltest Du zudem auf jeden Fall die Polizei informieren. Außerdem solltest Du Reparaturen erst vornehmen, wenn die Versicherung den Schaden aufgenommen und erklärt hat, dass sie für die Kosten aufkommt und Ihr gemeinsam die Schadenzahlung abgeklärt habt.

In welchen Fällen kommt eine Hausratversicherung nicht für den Schaden auf?

Die Hausratversicherung zahlt für den entstandenen Schaden nicht uneingeschränkt, wenn Du z.B. grob fahrlässig handelst und so einen Schaden leicht möglich machst. Was bedeutet das? Von grober Fahrlässigkeit spricht man zum Beispiel, wenn Du Deine Wohnung verlässt, die Tür nicht abschließt und es dann zu einem Wohnungseinbruch kommt. Oder wenn Du ein Fenster offenstehen lässt, es beginnt stark zu regnen und das Wasser läuft in die Wohnung. In diesen Fällen kann sich die Versicherung auf grobe Fahrlässigkeit berufen und braucht für den entstandenen Schaden nicht vollständig aufzukommen. Du musst Dir dann einen Teil des Schadens selbst anrechnen lassen. Bei einigen Versicherern ist es seit einigen Jahren jedoch möglich, das Risiko der groben Fahrlässigkeit in die Versicherung mit einzuschließen. Allerdings erhöht sich dadurch natürlich der Versicherungsbeitrag.

So findest Du den Tarif der zu Dir passt

Damit die Hausratversicherung nicht zu hohe Kosten für Dich verursacht, musst Du den für Dich passenden Tarif auswählen. Dabei solltest Du darauf achten, was Dir bei der Versicherung wichtig ist. Leitungswasser, Sturm und Hagel, Einbruch, Vandalismus und Feuer sind bei der Hausratversicherung immer versichert. Fahrraddiebstahl, Glasbruch oder grobe Fahrlässigkeit hingegen nicht. Der Tarif der Hausratversicherung erhöht sich, wenn Du diese Schäden zusätzlich versichern möchtest. Lies Dir vor Vertragsabschluss unbedingt das Kleingedruckte durch. Hier könnten bestimmte Ausschlussklauseln stehen. Und merke Dir: Die teuerste Hausratversicherung ist nicht unbedingt die beste und die preiswerteste nicht unbedingt die günstigste. Lasse Dich im Zweifel professionell durch einen Versicherungsvertreter beraten. Die Versicherungsprämien müssen durch die persönliche Beratung nicht unbedingt teurer sein.

Worauf musst Du beim Vergleich einer Hausratversicherung achten?

Wenn Du Hausratversicherungen miteinander vergleichst, möchtest Du natürlich die für Dich beste Versicherung finden. Doch welche Hausratversicherung passt zu Dir? Nicht allein ein Preisvergleich von Hausratversicherungen sollte entscheidend sein. Auch die Konditionen verschiedener Versicherungen spielen eine Rolle. Eine gute Möglichkeit, einen Vergleich von Hausratversicherungen vorzunehmen, sind Vergleichsportale, die Dir über den Versicherungsrechner vorrechnen können, wie viel Du bei welcher Versicherung bezahlst. Oder Du forderst Unterlagen bei verschiedenen Versicherungen an und vergleichst sie, was natürlich etwas zeitaufwendiger ist.

Wie entscheidend ist der Preis?

Jeder möchte natürlich gerne eine günstige Hausratversicherung. Doch beim Versicherungsvergleich ist nicht allein der Preis entscheidend. Neben dem Preis solltest Du auch die Leistungen unterschiedlicher Versicherungen vergleichen. Manche Versicherungen bieten nur eine Basisversicherung an, die Dir vielleicht zu wenig ist. Andere wiederum werben mit vielen Extras, die Du nicht brauchst. So kann die augenscheinlich günstigste Hausratversicherung im Schadensfall ziemlich teuer für Dich werden.

Viele Vergleichsportale mit vielen Versicherungen

Wenn Du eine günstige Hausratversicherung suchst, ist es sinnvoll, einen Vergleich von Hausratversicherungen durchzuführen. Im Netz gibt es zahlreiche Vergleichsportale mit vielen Versicherungen. Bekannte Vergleichsportale sind zum Beispiel preisvergleich.de, check24.de oder tarifcheck.de.

Folgende Dinge solltest Du beachten, wenn Du bei der Hausratversicherung einen Preisvergleich vornimmst: Vergleiche die Versicherungen nicht nur auf einem einzigen Vergleichsportal, sondern wähle immer mindestens zwei Vergleichsportale aus. Viele Vergleichsportale zeigen nämlich nur die Versicherungen an, von denen sie bei Vertragsabschluss eine Provision erhalten. Manche Versicherungen haben sehr gute Konditionen, arbeiten aber nicht mit Vergleichsportalen zusammen. Du findest sie dort also gar nicht. Wenn Du den Vergleichsrechner benutzt, achte unbedingt auf die Voreinstellungen, die nicht unbedingt auf Dich zugeschnitten sind.

Hausratversicherung online abschließen

Es ist ja bekannt, dass man Versicherungen online preiswerter abschließen kann als über einen Versicherungsvermittler. Im Internet findest Du somit sicherlich auch eine günstige Hausratversicherung. Ein weiterer Vorteil im Internet zu stöbern ist die Berechnung der Hausratversicherung bei einer online Versicherung. Über einen online Kostenrechner werden Dir die Kosten direkt angezeigt. Bevor Du Dich jedoch dazu entschließt, eine Hausratversicherung online abzuschließen, solltest Du erst die Tarife und die Versicherungsbedingungen verschiedener Anbieter vergleichen.

[Hier kannst Du leicht Hausratversicherungen vergleichen und auch online abschließen.]

Hausratversicherung lieber online abschließen oder bei einem Versicherungsvermittler?

Eine Hausratversicherung, die Du online abschließt, hat vor allem finanzielle Vorteile. Denn häufig sind die Angebote von online Versicherungen günstiger als bei einem Versicherungsvermittler. Allerdings solltest Du in diesem Fall schon ziemlich genau wissen, wie viel Dein Hausrat wert ist und was Dir bei der Versicherung wichtig ist. Denn eine Beratung findet bei einem online Abschluss der Hausratversicherung nicht statt. Der Versicherungsvermittler hingegen kann Dir eine Versicherung anbieten, die auf Deine Wünsche zugeschnitten ist und auch eine genaue Berechnung Deiner Hausratversicherung vornehmen, indem er den tatsächlichen Wert Deines Hausrats ermittelt.

Was passiert, wenn ich bei meiner Hausratversicherung unterversichert bin?

Was bedeutet eine Unterversicherung bei der Hausratversicherung? Eine Unterversicherung liegt vor, wenn die Versicherungssumme niedriger als der Versicherungswert ist. Bist Du bei der Hausratversicherung unterversichert, kann es sein, dass die Versicherung nicht für den gesamten Schaden aufkommt.

Zum Beispiel: Du hast Deinen Hausrat mit einem Wert von 40.000 Euro versichert. Der tatsächliche Wert Deines Hausrats beträgt jedoch 50.000 Euro. Tritt nun ein Schadensfall ein, bekommst Du lediglich 80 Prozent des entstandenen Schadens von der Versicherung vergütet, auch wenn der Schaden unter den versicherten 40.000 Euro liegt. Deshalb solltest Du beim Abschluss Deiner Hausratversicherung unbedingt darauf achten, dass keine Unterversicherung entsteht oder, dass Du eine Klausel auf Unterversicherungsverzicht vereinbart hast.

Was kann ich selbst tun, um meinen Hausrat vor Schäden zu schützen?

Du kannst selbst einiges dafür tun, damit die Sicherheit deines Hab und Guts gewährleistet ist. So kannst Du einbruchsichere Türen oder Fenster in Deine Wohnung einbauen lassen. Achte auch auf Zeichen, die einen möglichen Einbruch andeuten könnten. Etwa unbekannte Menschen, die vor Deinem Haus herumlungern oder im Auto vorbeifahren oder auf den sogenannten Gaunerzinken. Der Gaunerzinken ist ein mit Kreide oder Kohle gezeichnetes Zeichen auf Deiner Hauswand, das Komplizen von potenziellen Einbrechern Auskunft über Deine Wohnsituation geben soll und ob es etwas bei Dir zu holen gibt. Sollest Du ein solches Zeichen auf Deiner Hauswand finden, mach Fotos davon, entferne es und melde den Vorfall umgehend der Polizei.

Diese Punkte solltest Du beim Umzug für Deine Hausratversicherung beachten

Was passiert mit Deiner Hausratversicherung, wenn Du umziehst? Die Hausratversicherung ist auch bei einem Umzug weiterhin gültig, allerdings nur für zwei Monate. Spätestens dann solltest Du die Versicherung über Deinen Umzug in Kenntnis setzen. Am besten machst Du eine Checkliste von Deinem Umzug, damit Du der Versicherung die veränderten Bedingungen mitteilen kannst:

- Hat sich die Wohnungsgröße verändert?

- Hast Du Möbel oder andere Gegenstände dazugekauft oder ist der Hausrat kleiner geworden?

- Hattest Du mit der Versicherung besondere Sicherheitsvorkehrungen vereinbart (z.B. Sicherheitsschlösser) wodurch der Tarif günstiger wurde und sind diese Vorkehrungen auch in der neuen Wohnung gegeben?

- Bist Du in einen anderen Stadtteil oder in eine andere Stadt gezogen und ändert sich damit die Tarifzone der Versicherung?

Dies sind Aspekte, die bewirken können, dass sich bei einem Umzug der Tarif der Versicherung erhöht oder verringert.

Wie oft sollte man eine Hausratversicherung überprüfen lassen?

Den Versicherungsschutz deiner Hausratversicherung solltest Du alle drei Jahre überprüfen lassen. Dieser Zeitraum wird pauschal genannt, da sich im Laufe der Jahre das Risiko erhöhen kann und somit die Versicherungssumme angepasst werden muss. Außerdem können sich nach einiger Zeit die Tarife der Versicherung ändern und findest Du vielleicht ein günstigeres Angebot. Ein weiterer Grund, die Hausratversicherung überprüfen zu lassen ist eine Veränderung in der Familiensituation etwa durch eine Heirat, eine Scheidung, eine Geburt oder einen Todesfall.

Was tue ich, wenn ich meine Hausratversicherung wechseln möchte?

Von einem Wechsel der Hausratversicherung spricht man, wenn Du als Versicherungsnehmer Deine Versicherung bei einem Anbieter nicht mehr fortführen möchtest und stattdessen einen neuen Anbieter wählst. Dies ist meistens der Fall, wenn Du eine Versicherung findest, bei der die Versicherungsprämie niedriger ist oder Dir die Versicherungsbedingungen besser gefallen. Unter Einhalt der Kündigungsfrist kannst Du dann die Hausratversicherung ganz einfach wechseln.

Hausratversicherung kündigen

Wenn Du Deine Hausratversicherung kündigen möchtest, etwa weil Du einen preiswerteren Anbieter gefunden hast oder den Versicherungsschutz nicht mehr brauchst, musst Du vor allem auf die Kündigungsfristen achten. In der Regel ist die Kündigung der Hausratversicherung bis spätestens drei Monate vor Ablauf des Versicherungsjahres möglich. Die Kündigungsfrist musst Du unbedingt einhalten, sonst verlängert sich die Versicherung um ein weiteres Jahr. Unter bestimmten Umständen hast Du auch ein Sonderkündigungsrecht. In diesem Fall hast Du einen Monat Zeit zu kündigen, ab dem Tag, an dem Dich die Versicherung über die neuen Umstände informiert. Eine Kündigung der Hausratversicherung solltest Du per Einschreiben schicken, damit Du in einem Streitfall beweisen kannst, dass Du die Kündigungsfrist eingehalten hast.

Hausratversicherung in einer Mietwohnung

Brauchst Du eine Hausratversicherung für Deine Mietwohnung? Gesetzlich vorgeschrieben ist eine Haushaltsversicherung für Mieter nicht. Doch wenn es in Deiner Wohnung zu einem Brand oder einem Wasserschaden kommt, kannst Du den Vermieter dafür in der Regel nicht haftbar machen. Als Mieter solltest Du auf jeden Fall eine Hausratversicherung abschließen, wenn Du den möglichen Schaden nicht aus der eigenen Tasche bezahlen kannst oder möchtest.

Hausratversicherung bei Eigentum

Wenn Du Haus- oder Wohnungseigentümer bist, und in dem Eigentum wohnst, ist Dir dringend zu empfehlen, eine Haushaltsversicherung abzuschließen. Die Hausratversicherung von Eigentum ist nicht mit der Gebäudeversicherung zu verwechseln, welche ebenfalls eine wichtige Versicherung bei Wohneigentum ist. Die Gebäudeversicherung zahlt im Schadensfall lediglich für Schäden, die am Gebäude entstehen, nicht aber für Schäden an deinem Mobiliar und anderen Dingen wie die Hausratversicherung.

Hausratversicherung für Studenten

Ist eine Hausratversicherung für Studenten sinnvoll? Das kommt darauf an. Wenn Du als Student eine eigene Wohnung beziehst und dafür viele neue Haushaltsgegenstände angeschafft hast, kann eine Versicherung sinnvoll sein. Unter Umständen brauchst Du aber gar keine eigene Versicherung, weil Du noch über die Hausratversicherung Deiner Eltern mitversichert bist. Dies geht allerdings nur, wenn Du deinen Erstwohnsitz noch bei Deinen Eltern hast. Deinen studentischen Zweitwohnsitz solltest Du in diesem Fall bei der Versicherung angeben. Wohnst Du als Student in einer Wohngemeinschaft, gibt es die Möglichkeit einer WG-Hausratversicherung.

Hausratsversicherung in einer Wohngemeinschaft

Bei einer Hausratversicherung für Wohngemeinschaften ist in der Regel der Hauptmieter der Wohnung mit seinem Hab und Gut versichert. In die Versicherung mit eingeschlossen sind dann auch die Möbel in den Zimmern, die der Hauptmieter untervermietet, nicht aber die persönlichen Gegenstände der Untermieter. Es gibt für Wohngemeinschaften allerdings Hausratversicherungen, die auch die Mitbewohner mit ihrem Hab und Gut mit einschließen. Dies hat einen großen Vorteil, da sich die Besetzung von studentischen Wohngemeinschaften häufig ändert und so nicht immer ein neuer Hauptmieter bei der Versicherung angegeben werden muss.

Hausrat Haftpflicht Kombi Versicherung

Bei vielen Versicherungen kann man eine Hausrat und Haftpflicht Kombi Versicherung abschließen. Diese ist in der Regel günstiger als zwei Einzelversicherungen. Allerdings solltest Du Dir die Bedingungen der Versicherung gut durchlesen. Denn nicht immer passt eine günstige Hausrat- und Haftpflichtversicherung zu Deinen Bedürfnissen. Im Gegenteil, wenn Du Dir die Versicherungspolice nicht gut durchliest, kann die Hausrat- und Haftpflichtversicherung Kombi im Schadensfall sogar teurer für Dich sein. Ein weiterer Vorteil einer kombinierten Hausrat- und Haftpflichtversicherung ist, dass man die Versicherungen einzeln kündigen kann. Allerdings ändern sich in diesem Fall natürlich wieder die Vertragsbedingungen und die Kosten.

Wer braucht eine Haftpflichtversicherung?

Diese Frage lässt sich ganz einfach beantworten: Eine Haftpflichtversicherung braucht jeder, der nicht mehr bei seinen Eltern mitversichert ist. Warum ist das so wichtig? Besitzt Du keine Haftpflichtversicherung, kann Dich eine kleine Unvorsichtigkeit nämlich in den finanziellen Ruin stürzen. Stell Dir zum Beispiel vor, Du rempelst auf der Straße aus Versehen einen Fahrradfahrer an. Dieser stürzt, bricht sich mehrere Knochen und kann lange nicht arbeiten. Deine Haftpflichtversicherung kommt für den entstandenen Schaden auf. Besitzt Du keine, musst Du alle Kosten aus Deiner eigenen Tasche bezahlen und das kann sehr teuer werden. Die Beiträge für eine Haftpflichtversicherung sind im Vergleich dazu sehr gering. Viele Versicherungen bieten eine Hausrat- und Haftpflichtversicherung als Kombination an.